Bijtelling voor bedrijfswagens in 2025: update voor ondernemers

Een nieuw jaar brengt vaak veranderingen met zich mee. Ook op het gebied van bijtelling in geval van privégebruik zijn er in 2025 enkele updates waar je als ondernemer of zakelijke rijder rekening mee moet houden. Dit jaar is er eigenlijk één belangrijk aspect voor de bijtelling van elektrische bedrijfswagens veranderd: het bijtellingspercentage is gestegen van 16% naar 17%. De grens blijft ongewijzigd op een cataloguswaarde van € 30.000 – alles boven dit bedrag wordt belast tegen een bijtelling van 22%. Deze aanpassing heeft directe gevolgen voor de fiscale kostenberekening van je bedrijfswagen. Niet-elektrische bedrijfswagens moeten nog steeds over de volledige cataloguswaarde bijgeteld worden tegen 22%, daarin is niets gewijzigd.

Wat betekent dit voor jouw wagenpark?

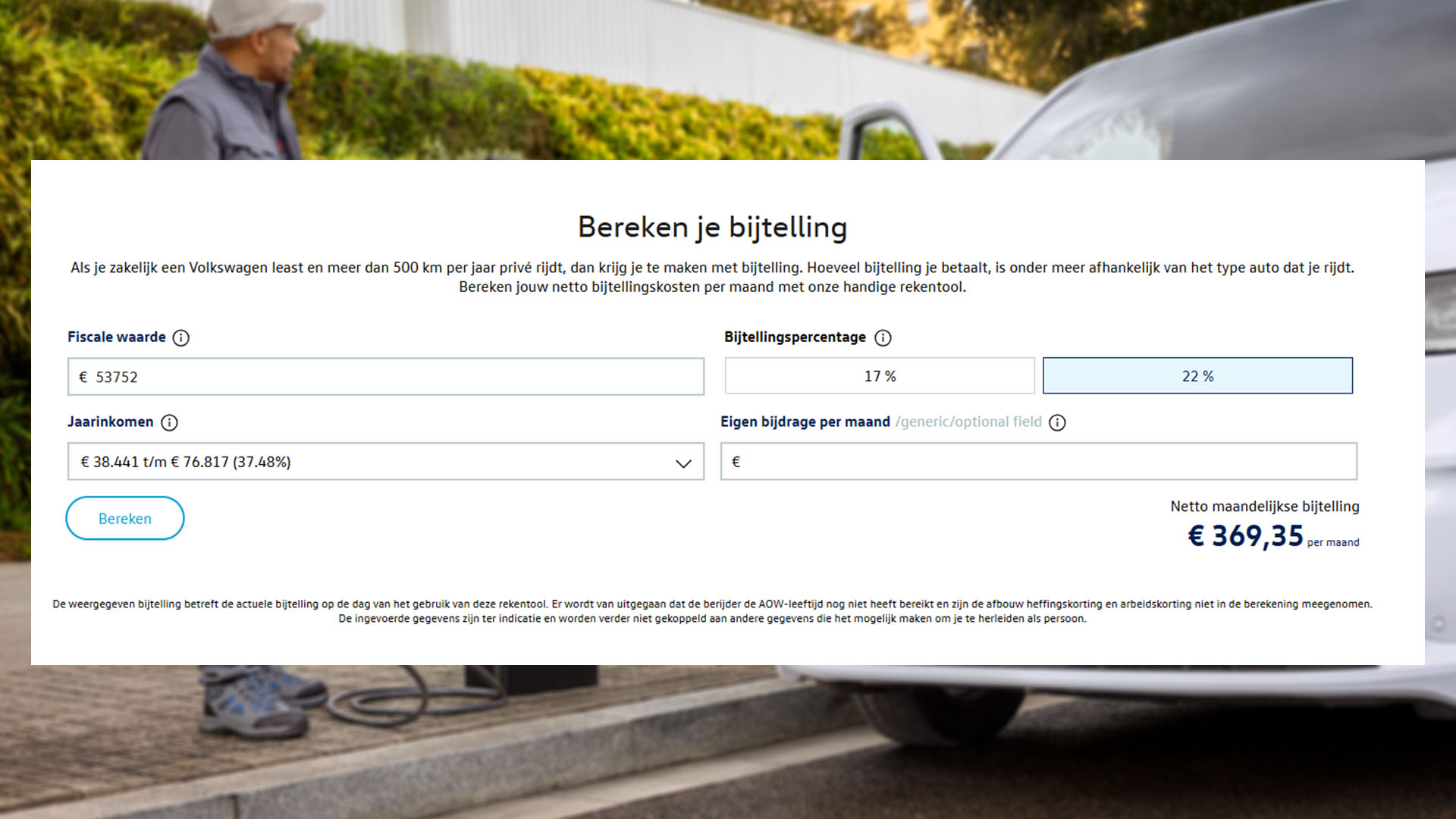

Voor elektrische voertuigen met een cataloguswaarde tot € 30.000 geldt sinds 1 januari 2025 een bijtellingspercentage van 17%. Wordt deze grens overschreden, dan geldt voor elk bedrag daarboven automatisch een bijtellingspercentage van 22%. Voor de volledigheid hebben we een rekenvoorbeeld, afkomstig uit onze eigen bijtellingscalculator:

Aanpassingen voor bestelauto’s: de eindheffing

Naast de wijziging in het bijtellingspercentage is er voor ondernemers die met bestelauto’s werken een kleine, maar belangrijke aanpassing doorgevoerd. Voor bestelauto’s die doorlopend afwisselend door twee of meer werknemers worden gebruikt, geldt namelijk de zogeheten “eindheffing”. Tot nu toe was dit bedrag, vastgesteld sinds 2006, € 300. De overheid heeft echter besloten om in één keer de indexatie voor 19 jaar toe te passen. Hierdoor stijgt de eindheffing naar € 438, een bedrag dat voortaan jaarlijks geïndexeerd zal worden.

Wat houdt de ‘eindheffing’ precies in?

Bijtelling is ook van toepassing op bestelauto’s die aan werknemers ter beschikking worden gesteld. Vanwege de specifieke inrichtingseisen van bestelauto’s is privégebruik vaak minder van toepassing. Dit leidt ertoe dat er bijzondere regelingen zijn getroffen. Wanneer een bestelauto doorlopend afwisselend wordt gebruikt door meerdere werknemers en het lastig is vast te stellen wie er daadwerkelijk privé mee rijdt, wordt er gekozen voor een vast bedrag per jaar. Deze eindheffing wordt door de werkgever voldaan en zorgt voor duidelijkheid in de fiscale afrekening van de bedrijfswagen.

Een toekomstbestendige aanpak

Ondanks de aanpassingendie de overheid doorvoert in de bijtelling blijft Volkswagen Bedrijfswagens zich inzetten voor een transparante en toekomstbestendige mobiliteitsoplossing voor ondernemers. Door inzicht te geven in deze fiscale veranderingen, ondersteunen wij je in het optimaliseren van je wagenpark en helpen we je bij een efficiënte planning van investeringen in bedrijfswagens. Heb je vragen of behoefte aan persoonlijk advies over de nieuwe bijtellingsregels of andere aspecten van je wagenpark? Neem dan contact op met een van onze adviseurs – wij helpen je graag verder!

De informatie in dit nieuwsbericht was actueel op de datum (08-05-2025) van publicatie. Wijzigingen in modellen, uitvoeringen, prijzen, technische specificaties, afbeeldingen, of andere informatie zijn te allen tijde voorbehouden. Genoemde prijzen betreffen consumentenadviesprijzen. Het staat dealers en servicepartners vrij eigen verkoopprijzen en kortingen te hanteren. Aan de inhoud van dit nieuwsbericht kunnen geen rechten worden ontleend.